Purtroppo su internet si leggono molti articoli e storie che fanno vedere come tutte le cartelle di pagamento siano nulle e/o annullabili. Purtroppo non è proprio così (vedi questo post). Ciò però non toglie il fatto che molto spesso capita che la Equitalia Società di Riscossioni Spa, invii delle cartelle di pagamento che non sono dovute.

Innanzitutto è necessario capire bene quand’è che il pagamento non è dovuto e successivamente andremo a vedere quali sono gli strumenti per potersi opporre al pagamento. (In realtà volevo scrivere questo articolo solo per far conoscere la procedura dell’autotutela prevista dalla L. 228/2012 “Legge Finanziaria 2013” art. 1 comma 537, però poi mi sono fatto prendere la mano)

Cosa fare appena si riceve una cartella di pagamento.

La notifica della cartella di pagamento è un momento molto importante perché può nascondere delle irregolarità che possono determinare la nullità e/o l’annullabilità della cartella stessa. Non entrerò nel merito della normativa specifica sulla notifica degli atti giudiziari, preferendo in questa occasione l’aspetto del contenuto della cartella di pagamento.

Subito è necessario controllare alcune date per controllare la prescrizione del diritto di Equitalia a richiedere il pagamento della somma di denaro richiesta dall’ente impositore. Infatti per il nostro ordinamento giuridico è necessario che la cartella di pagamento venga notificata entro un termine che a seconda dei casi può variare.

Esempio di quello che faccio io appena ricevo una cartella di pagamento

Ricevo una cartella di pagamento per una contravvenzione del codice della strada. In questo caso:

1) controllo se effettivamente ho ricevuto o mi è stata notificata la contravvenzione sottesa all’emissione della cartella esattoriale che mi viene richiesta. Se la risposta è positiva controllare bene che l’abbia pagata nei tempi giusti e nelle modalità previste. Se ho pagato in tempo ed ho il bollettino del pagamento allora posso agire in autotutela (clicca qui);

2) nel caso in cui ricordo di aver ricevuto una multa e ricordo anche che al tempo mi sono scordato di pagarla, è necessario controllare la data della notifica della violazione che dovrebbe essere indicata all’interno della cartella esattoriale. Questo perché anche se la contravvenzione è stata notificata, non possono trascorrere oltre 5 anni tra la data della notifica della violazione e la data della notifica della cartella esattoriale.

ATTENZIONE: molti clienti quando provo a spiegare queste cose, mi dicono: “allora se mi dovesse arrivare una cartella esattoriale e non la ritiro faccio trascorrere i 5 anni e sto tranquillo“. No, non è così. Infatti se l’ufficiale giudiziario o il postino viene a casa vostra per la notifica e non vi trova, vi lascia un biglietto con il quale vi avverte che il plico sigillato viene depositato o presso l’ufficio postale di competenza oppure presso la casa comunale, in questo caso la notifica si considera andata a buon fine dal momento in cui sono trascorsi 10 giorni dal deposito dell’atto. Quindi a questo punto per Equitalia, se voi non andata a ritirare il plico non cambia nulla, lei comincerà poi le varie azioni esecutiva di pignoramento conti correnti fermi amministrativi dell’autovettura ecc. ecc. e voi non potrete più fare molto. Quindi alla fine fare gli “‘gnorri” non conviene. Se sono trascorsi quindi più di 5 anni, allora sarà possibile agire sia in autotutela (clicca qui) che per via giudiziale (clicca qui);

3) se non avessi la più pallida idea di che cosa sia, ed a che cosa si riferisca la cartella esattoriale, vuoi perché non ci sono tutti gli estremi per identificarla, vuoi perché ho un attimo di black-out di ricordi, allora l’unica possibilità è chiedere spiegazioni ad Equitalia mediante la procedura prevista dalla Legge Finanziaria 2013 (clicca qui);

Ricorso all’autotutela.

Dal sito internet di Equitalia servizio di riscossione spa sono scaricabili dei moduli pre-compilati che permettono di agire in autotutela. Si può chiedere lo sgravio, la sospensione della cartella. E’ necessario compilare tutti i campi, allegare tutti i documenti che si hanno a disposizione ed inviare. Personalmente, o meglio per alcuni miei clienti, ho tentato questa strada più volte senza però mai ottenere un risultato utile.

Di solito la risposta è sempre la stessa. In caso di presentazione del pagamento già effettuato della sanzione amministrativa sottostante all’emissione della cartella di pagamento, oppure in caso di sentenza già passata in giudicato di annullamento del verbale di violazione, Equitalia risponde che non la si deve presentare a loro ma all’ente impositore che poi provvederà a richiedere lo sgravio della cartella (in questo caso specifico nonostante il mio assistito abbia ottenuto lo sgravio, comunque gli sono stati addebitati i costi di notifica ed aggio).

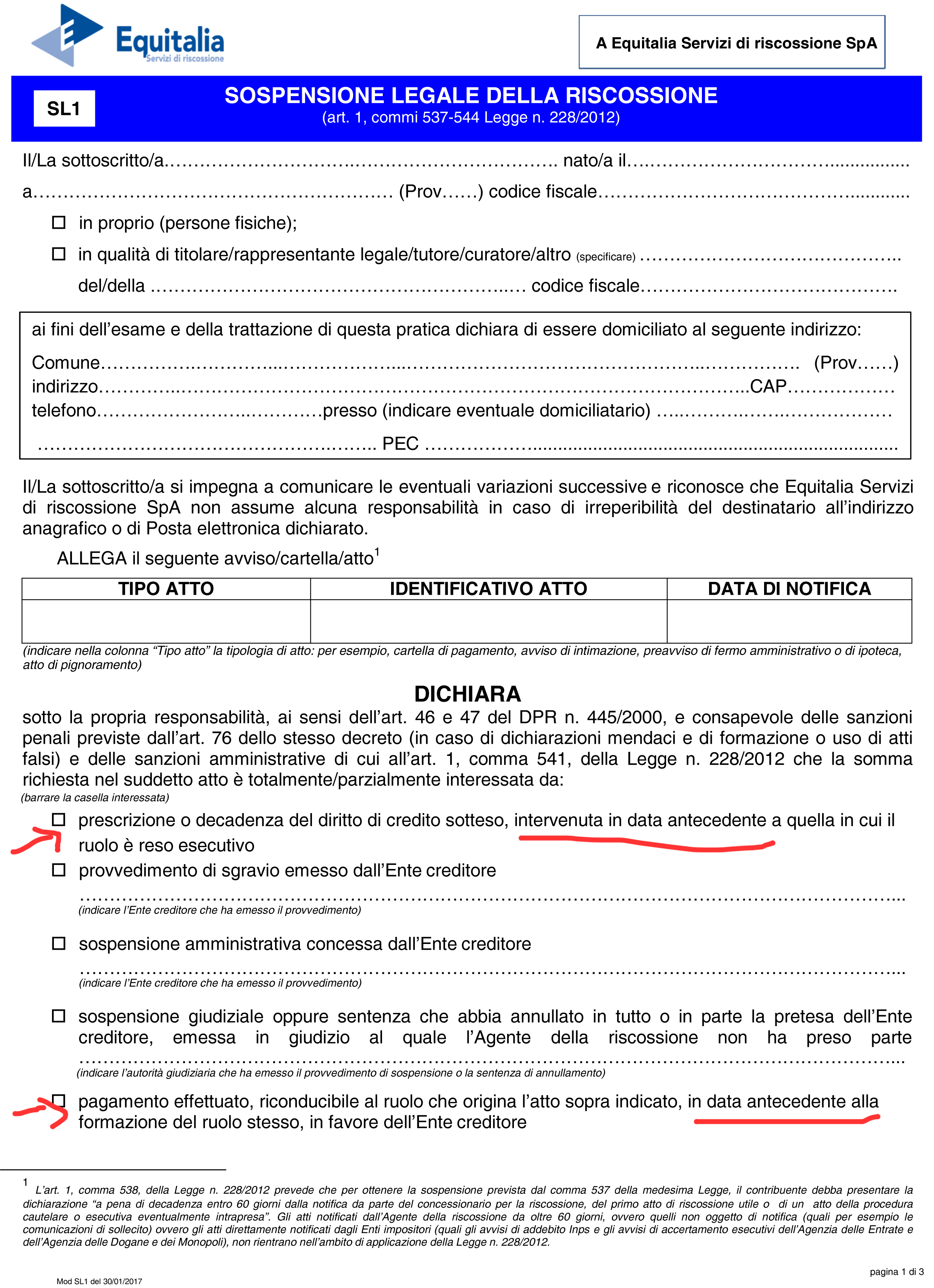

Guardiamo ora insieme l’istanza. (scarica l’istanza SL1_DICHIARAZIONE-SOSPENSIONE-LEGALE-DELLA-RISCOSSIONE -questa istanza è stata scaricata dal sito ufficiale di Equitalia, in caso di utilizzo siete pregati di controllare l’effettiva validità della stessa in quanto spesso vengono cambiati i modelli).

Guardiamo ora insieme l’istanza. (scarica l’istanza SL1_DICHIARAZIONE-SOSPENSIONE-LEGALE-DELLA-RISCOSSIONE -questa istanza è stata scaricata dal sito ufficiale di Equitalia, in caso di utilizzo siete pregati di controllare l’effettiva validità della stessa in quanto spesso vengono cambiati i modelli).

Nella parte in cui l’utente dichiara le motivazioni per le quali chiede la sospensione dell’atto, vengono riportate varie diciture tra cui:

la prima in caso di prescrizione o decadenza del diritto di credito, la quinta in caso di pagamento effettuato.

In entrambe le diciture è presente a mio avviso una “imprecisione“. Ovvero si lega la possibilità dello sgravio al fatto che sia la prescrizione che il pagamento siano eventi accaduti prima della formazione del ruolo oppure prima della data in cui questo è diventato esecutivo. Ora a parte che l’utente non conosce la data in cui il ruolo è stato formato, ma solo la data in cui questo è divenuto esecutivo (sempre che Equitalia continui ad inserirlo come dato nella cartella di pagamento stessa), ritengo che sia comunque un tentativo illegittimo di continuare a richiedere le somme. Infatti, per quanto riguarda la prescrizione la normativa non prevede che questa si sospenda nel momento in cui il ruolo diventa esecutivo, ma la sospensione ha efficacia nel momento in cui il soggetto ne ha conoscenza come appunto la notifica dell’atto che ha rilevanza esterna. L’esecutività del ruolo è un atto endoprocedurale che non ha nulla a che vedere con gli atti che interrompono la prescrizione. Mentre, per quanto riguarda l’eventuale pagamento avvenuto, questo rende di fatto inutile la cartella esattoriale, se non costringere prima il contribuente a versare le somme richieste per poi tentare l’improponibile procedura per il rimborso.

Pertanto se è vero che esiste la procedura in autotutela, comunque non lascerei intentate le altre strade visto la mia esperienza personale.

Ricorso giudiziale.

In questo caso ovviamente ritengo opportuno che ci si rivolga ad un avvocato il quale facendo riferimento alla cartella di pagamento che ha davanti può evitare di spiegare le mille sfaccettature che possono ipoteticamente esserci e restringere il campo alle sole cose che riguardano il caso concreto. Certo, bisogna però essere in grado di capire se andare o meno da un avvocato per una cartella esattoriale. Ovviamente il primo indicatore è il valore della cartella di pagamento. Considerando che servono almeno 43 euro di contributo unificato al quale vanno aggiunte le somme per la notifica degli atti ecco li che siamo già a circa € 60,00 ai quali vanno aggiunti ovviamente gli onorari dell’avvocato. Quindi non so quanto possa essere opportuno rivolgersi ad un avvocato per effettuare un ricorso per cartelle esattoriali che sono inferiori ai € 450,00/ 500,00. Qualora comunque aveste dei dubbi sulla fattibilità o meno del ricorso, non abbiate paura a contattare un avvocato, sarà lui stesso (se ovviamente in buona fede) a consigliarvi il da farsi.

Ricorso alla Legge Finanziaria 2013 L. 228/2012 art. 1 comma 537 e seguenti.

Finalmente arriviamo alla procedura prevista dalla L. 228/2012 art. 1 comma 537 e ss.

Di questa procedura, che credo sia la più snella, veloce e con minor rischio, se ne parla molto poco. La predetta norma prevede la possibilità per il contribuente, entro 90 giorni dal ricevimento della cartella esattoriale, contenente qualsivoglia tipologia di credito sottostante e qualsiasi ente creditore, di sospendere la procedura di riscossione mediante istanza con la quale si chiede all’ente impositore di chiarire le motivazioni che sottendono alla cartella stessa. Questa istanza inoltrata all’ente per la riscossione deve essere tempestivamente re-inoltrata dallo stesso all’ente impositore il quale deve rispondere al contribuente.

Il tutto deve avvenire entro 220 giorni. In caso di mancata risposta i crediti presenti nella cartella di pagamento sono annullate di diritto e questo ultima è considerata automaticamente scaricata dai relativi ruoli.

Già diversi tribunali hanno confermato questa linea (anche se non potrebbe essere altrimenti visto che la fonte è una legge dello Stato). Ovvero nel caso in cui nonostante l’istanza presentata, l’agente per la riscossione dovesse proseguire la sua attività di recupero crediti, presentando ricorso giudiziale sia i Giudici di Salerno (Sentenza n. 603/2016) che di Milano(Sentenza 5667/2015) hanno considerato illegittima la prosecuzione dell’azione da parte dell’agente per la riscossione nel caso in cui l’ente impositore non abbia dato risposta all’istanza presentata dal contribuente ai sensi dell’art. 1 comma 537 e ss. della L. 228/2013.

{kind=link}

{kind=link}

{kind=link}