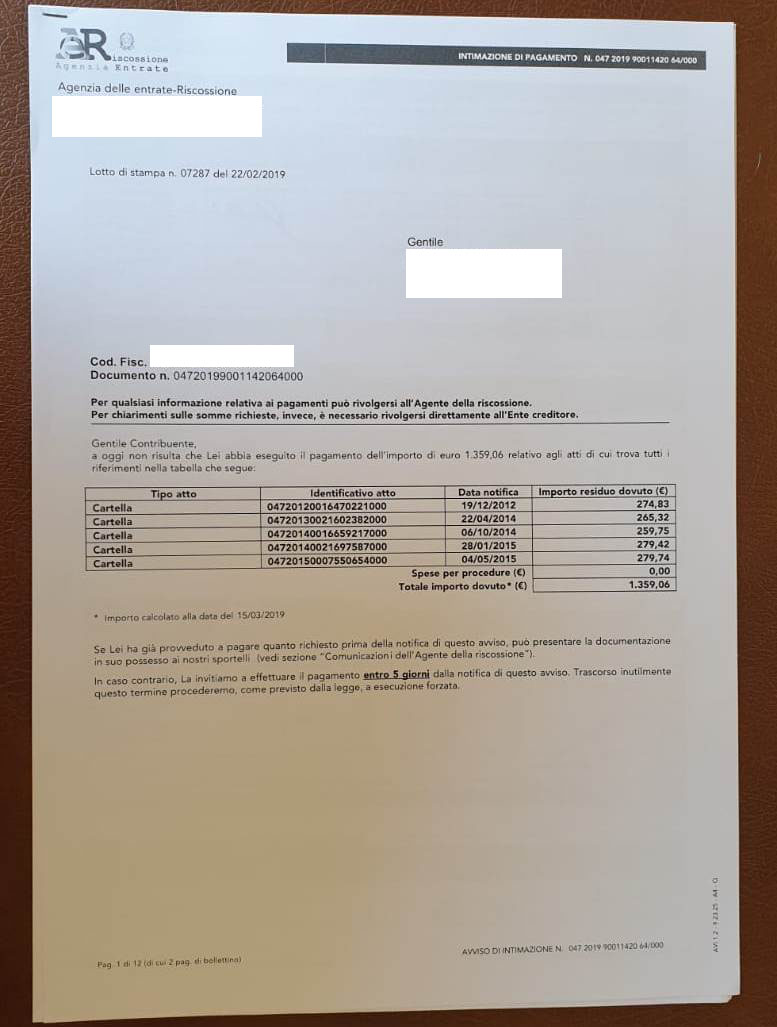

I vizi di nullità delle cartelle esattoriali possono essere diversi ma oggi, dopo la sentenza del T.a.r. Lazio è possibile ipotizzare una causa di nullità che potrebbe di fatto annulalre tutte le cartelle esattoriali emesse dalla Agenzia Entrate Riscossioni. Con il passaggio dalla Equitalia S.p.a. all’Agenzia delle Entrate Riscossioni, tutto il personale in forza della società per azioni è stato assorbito dal nuovo ente di diritto pubblico in modo automatico e senza soluzione di continuità.

La possibile causa di nullità.

La questione riguarda proprio le caratteristiche dei due enti che si sono succeduti. Il primo di diritto privato, il secondo di diritto pubblico. Ai sensi dell’art. 97 della nostra Costituzione, l’assunzione del personale dipendente della pubblica amministrazione deve avvenire mediante un concorso pubblico e, tale assunto, ha ancora più valore qualora si tratti di soggetti che debbano rivestire qualifiche di dirigente. Se questo non dovesse avvenire il rapporto che si instaura è nullo. Ovvero viene meno il titolo che consente l’attribuzione di poteri e funzioni anche dei dirigenti e cioè di tutti quei soggetti che ai sensi e per gli effetti dell’art. 4 del D.Lgs. 165/2001, hanno il compito di adottare gli atti con rilevanza esterna. La conseguenza di questa semplice considerazione porterebbe ad annullare di fatto tutte le cartelle esattoriali emessa dall’Agenzia delle Entrate riscossione in quanto emesse da soggetti senza i requisiti di legge.

Il caso.

le considerazioni sopra esposte sono il frutto di una analisi della ordinanza del Consiglio di Stato la n. 3213/2017 (emessa in ambito cautelare) in merito ad alcune questioni sollevate mediante un ricorso al T.a.r. Lazio dall’associazione Dirpubblica che storicamente tutela gli interessi dei dirigenti pubblici. L’associazione aveva chiesto l’annullamento di tutti gli atti di indiscriminata attribuzione e senza concorso delle funzioni dirigenziali dell’Agenzia delle Entrate riscossione. Il Consiglio di Stato aveva affermato che le questioni solelvate dall’associazione presentavano dei profili di evidente fondatezza. Il T.a.r. Lazio, con la sentenza n. 6307/2019 ha invece rigettato il ricorso, ma senza entrare nel merito, affermando che l’associazione non era legittimata a presentare il ricorso. Di fatto il T.a.r. Lazio ha evitato di affrontare il problema sostenendo preliminarmente la carenza di legittimità dell’associazione, lasciando però la questione irrisolta.

Cosa succederà ora?

Che una cartella esattoriale sia un atto con rilevanza esterna e che pertanto debba essere adottata da un dirigente non c’è dubbio. Così come è evidente che c’è stata una gravissima violazione della normativa nell’assumere, da parte dell’Ente, tutti i dirigenti della Equitalia. E’ anche vero che l’Amministrazione della Giustizia più volte ha dato prova di andare in soccorso dell’erario in danno del contribuente; ma è pur vero che se la ricostruzione sopra esposta dovesse essere adottata dall’organo giudicante, tutti gli atti di riscossione sarebbero illegittimi. Questo in quanto il soggetto che ha sottoscritto l’atto, non essendo stato assunto tramite concorso, non ha i poteri previsti dalla norma.

In attesa che qualche organo di giustizia non rimetterà la questione alla Corte Costituzionale e quest’ultima si pronuncerà, al contribunete non resta che tentare di aggiungere ai vari motivi di ricorso, anche questo appena suggerito.